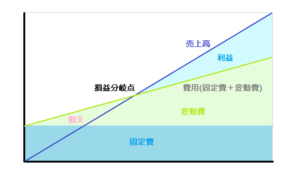

損益分岐点とは、利益ゼロになるポイント

<損益分岐点>

損益分岐点とは、利益ゼロになる売上高の線と費用の線が交わるポイントのことです。

利益も出ていなければ、損失も出ていないという状況です。

損益分岐点より、実際の売上が高ければ利益が出ます。逆に低ければ損失が出ます。

『得も損もしない』状態のことです。採算点と呼ばれることもあります。

この損益分岐点の比率が低いほど利益が出やすい体質になり、100%に近づくほど余裕が無く利益がでにくい状態であるといえます。

費用とは、変動費と固定費について

上の損益分岐点で重要な項目になります費用について述べておきます。

費用には、『固定費』と『変動費』の2種類があります。

固定費とは

固定費とは、事業の操業度や売上の大小に連動せず、売上があってもなくても生じる費用のことです。

賃貸料や人件費、各種保険料、借入金の利子のほか、設備の減価償却費、会社が所有する不動産の固定資産税なども固定費に該当します。

売上が2倍になっても賃貸料や人件費や設備の減価償却費などは2倍になることはありません。

こういった費用のことを固定費と言います。

変動費とは

変動費とは、事業の操業度や売上の大小に連動して発生する費用のことです。

材料費、運送費、販売手数料などが変動費に該当します。

売上が2倍になると材料もそれに応じて増えることになります。運送費なども売上が増えると当然増えることになります。

このように売上の変動に応じて増減する費用のことを変動費といいます。

損益分岐点に関する指標

損益分岐点比率 収益性をみる指標!

損益分岐点比率とは、実際の売上高に対して損益分岐点売上高がどの程度の割合になっているのかをみることです。

財務分析の収益性の指標となっています。

損益分岐点比率 = 損益分岐点売上 ÷ 実際の売上高 × 100

この比率が低いほど、利益が出やすい体質と言えます。逆に100%に近いほど利益が出にくい体質と言えます。

安全余裕率 赤字転落までどの程度の余裕があるのか

実際の売上高を100%とした場合に、実際の売上高と損益分岐点の差が何%になるかを計算し表した指標です。

安全余裕率=(実際の売上高-損益分岐点売上高)÷ 実際の売上高 × 100

損益分岐点比率を変えていくためには

損益分岐点は劇的に変化することは先ずありません。

地道な行動の集大成として結果が出始めます。但し方法は2つしかありません。

「利益を上げる」か「経費を減らす」のどちらかまたは両方を実現するしかありません。

いわゆる筋肉質な企業になるというのは、損益分岐点比率が低く利益が出やすい企業になることを言います。

利益要因

売上を増やす

客数を増やす

客単価をあげる

- 品揃えを増やす

- 営業時間を伸ばす

- 公告を出して集客する

- 接客のレベルを上げる

- まとめ買いを促進する

- ついで買いを促進する。併売につながるレイアウト

売上総利益率を上げる

粗利率の高い商品を販売する

- 粗利率の高いカテゴリーを強化する

- 同じカテゴリーなら粗利率の高い商品を販売する粗利率の高い商品を販売する

ロスを減らす、値下げを減らす

- 在庫日数の悪い商品をなくす

- 商品の展開方法を見直す

- 万引き防止対策を実施する

- 設定在庫を見直す

経費要因

固定費の削減

家賃を下げる

- 契約時の交渉

レンタルや固定業務の見直し

- 無駄なレンタル什器などの返却

- 清掃などの経費の見直し、交渉

設備の見直し

- 無駄な広告、看板の見直し

変動費の削減

人件費の見直し

- 無駄な残業の抑制

- 人時生産性の平均化、向上。

運営費を下げる

- 照明費を下げる。LED化。照度の見直し。不要照明を消すしつけ。

- 販促物の見直し。不要販促物の削減。制作コストの見直し。

- 事務用品の見直し

物流費の見直し

- 店舗間移動のコスト

- お客様への配送コスト

例題

1.売上高2,000万円、変動費1,200万円、固定費600万円、利益200万円の企業の損益分岐点、損益分岐点比率、安全余裕率は、それぞれいくらですか?

損益分岐点=固定費÷{1-(変動費÷売上高)}

600万{1-(1,200万÷2,000万)}= 1,500万 損益分岐点売上は1,500万です。

損益分岐点比率 = 損益分岐点売上 ÷ 実際の売上高 × 100

1,500万円÷2,000万円×100=75% 損益分岐点比率は 75%です。

安全余裕率=(実際の売上高-損益分岐点売上高)÷ 実際の売上高 × 100

(2,000万-1,500万)÷2,000万×100=25% 安全余裕率は 25%です。

2.損益計算資料から求められる損益分岐点となる売上高はいくですか。

単位 百万円

売上高 900 材料費(変動費) 300 外注費(変動費) 150 製造固定費 70

粗利益 380 販売固定費 230 営業利益 150

【固定費】 製造固定費と販売固定費が固定費になります。

固定費 = 70 + 130 = 300

【変動費】 材料費と外注費が変動費になります。

変動費 = 300 + 150 = 450

【変動比率】 変動費の売上に占める割合です。

変動費率 = 変動比 ÷ 売上高 = 450 ÷ 900 = 0.5

【損益分岐点】

損益分岐点 = 固定費 ÷ ( 1 - 変動費率 )= 300 ÷ ( 1 - 0.5 ) = 600

答え 600百万円