貸借対照表(B/S バランスシート)

貸借対照表とは 財政の状態を表し、企業の安定性を示す

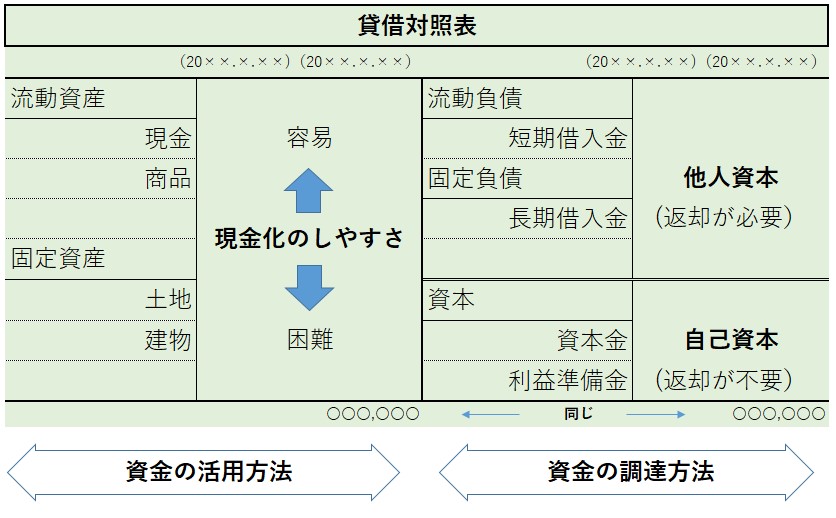

・貸借対照表とは、企業が決算末期にどれだけ『資産』を持っていて、その資産を得るための資金をどのようにして手に入れたかを表すシートのことです。

・左側の『資産』と右側の『負債』『資本』の金額が同じになっていることからバランスシートとも言われています。

・『資産』はどんな種類の資産を企業が持っているかを表し、現金化しやすいかどうかで分けられています。

上の方が現金化しやすく、下に行くにしたがって現金化しにくい土地や建物などが記載されています。

・右側の『負債』とは、借入などの返さないといけない資金で『他人資本』とも言います。

返済が早いものほど上の方に記載されています。

・『資本』は返さなくていい資本で『自己資本』と言います。

指標

自己資本比率 = 自己資本/総資本 × 100

自己資本比率は財務の安定性を表す。

一般的には自己資本比率が高いほうが負債が少ないということで財務健全性が高い企業と判断されます。返済義務やそれに伴う金利負担などがどの程度あるのかを知ることができます。

40~70%程度であればよいといわれています。

流動比率 = 流動資産/流動負債 × 100

流動比率とは、流動資産と流動負債の比率から会社の安全性を判断するための指標です。

基本的には、流動比率は高ければ高いほどよく、この流動比率が100%ないと、資金繰りに注意する必要があります。

当座比率 = 当座資産/流動負債 × 100

流動資産の中でも商品などの棚卸資産を除いて容易に資金化できる資産を当座資産といい、流動比率よりもより手元資金の安全性を示す指標が当座比率という指標です。

合格ラインは100%とされています。

固定比率 = 固定資産/自己資本 × 100

設備などの固定資産の購入には借入金などで賄うことが一般的ですが、自己資本本金といままで充当するほうが健全であると考えられています。

長期的な安全性を示すのがその固定比率です。100%以下が望ましい数値になります。